Bảng cân đối kế toán là gì? Ý nghĩa và ứng dụng trong đầu tư

Bảng cân đối kế toán là cấu phần cực kỳ quan trọng trong hệ thống báo cáo tài chính bao gồm:

Trong đó, bảng cân đối kế toán và báo cáo hoạt động kinh doanh là 2 báo cáo quan trọng nhất của doanh nghiệp, có ý nghĩa bổ sung cho nhau.

Báo cáo kết quả kinh doanh thì có thể tương đối dễ hình dung với nhiều nhà đầu tư chứng khoán, tuy nhiên bảng cân đối kế toán lại tương đối khó hiểu.

Tôi sẽ giúp bạn tìm hiểu thật chi tiết về bảng cân đối kế toán cũng như mối liên lệ giữa báo cáo kết quả kinh doanh và bảng cân đối kế toán trong quá trình phân tích báo cáo tài chính qua bài viết dưới đây

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một phần báo cáo tài chính, trên đó thể hiện tổng quát toàn bộ giá trị tài sản hiện có và nguồn gốc hình thành tài sản đó (nguồn vốn) tại thời điểm lập báo cáo.

Qua đó, nhà đầu tư có thể đánh giá khái quát tình hình tài chính của doanh nghiệp, tổ chức tại thời điểm lập báo cáo.

Ví dụ: Bạn có thể nhìn vào bảng cân đối kế toán của một cá nhân để đánh giá sức khỏe tài chính của người đó…

Tài sản | Nguồn vốn |

Tổng tài sản: 5 tỷ

| Đi vay: 4 tỷ

|

Vốn tự có: 1 tỷ

|

Nhờ bảng cân đối kế toán bạn có thể biết được mặc dù có rất nhiều tài sản như: Nhà, xe, sổ tiết kiệm (tổng 5 tỷ) nhưng phần lớn số tài sản này đến từ việc đi vay (4 tỷ) và số tiền tự tiết kiệm được là 1 tỷ đồng.

Kết cấu của bảng cân đối kế toán

Kết cấu của bảng cân đối bao gồm 2 phần: Tài sản và nguồn vốn.

Tài sản | Nguồn vốn |

Tài sản ngắn hạn

| Nợ phải trả

|

Tài sản dài hạn

| Nguồn vốn chủ sở hữu

|

Trong đó bên tài sản là phần thể hiện toàn bộ giá trị tài sản tại thời điểm lập báo cáo của doanh nghiệp.

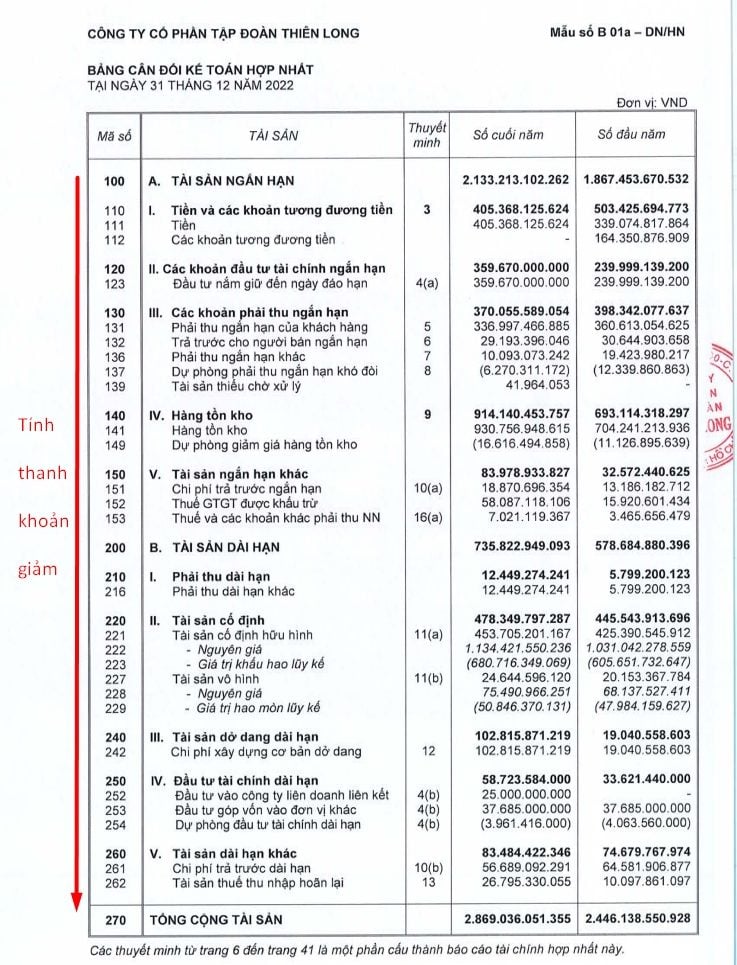

Phần tài sản trên bảng cân đối được sắp xếp theo thứ tự khả năng chuyển đổi thành tiền (thanh khoản) giảm dần!

Theo đó, các phần tài sản nằm ở phía trên như các khoản tương đương tiền, phải thu ngắn hạn… sẽ có có tính thanh khoản cao hơn các khoản tài sản cố định, đầu tư xây dựng dở dang,…

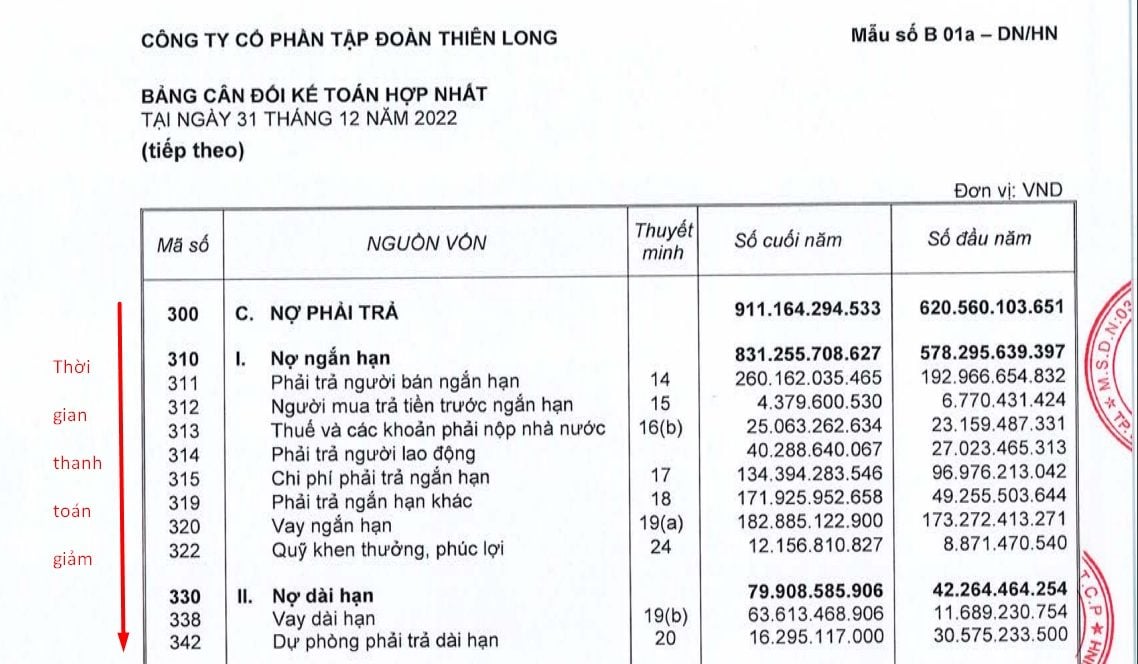

Tương tự, các khoản bên phía nguồn vốn sẽ có tính cấp bách phải trả giảm dần!

Phía nguồn vốn đại diện cho nguồn gốc hình thành nên số tài sản của doanh nghiệp.

Cụ thể, các khoản nợ phải trả ngắn hạn sẽ phải trả sớm hơn nợ phải trả dài hạn và vốn chủ sở hữu.

Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán cung cấp cái nhìn tổng quan về tình hình tài chính của một công ty, tổ chức hoặc cá nhân tại một thời điểm cụ thể.

Dựa vào bảng cân đối kế toán, bạn có thể dễ dàng trả được các câu hỏi:

Công ty đó có bao nhiêu tài sản

Loại tài sản doanh nghiệp đang nắm giữ là gì

Nguồn gốc hình thành tài sản

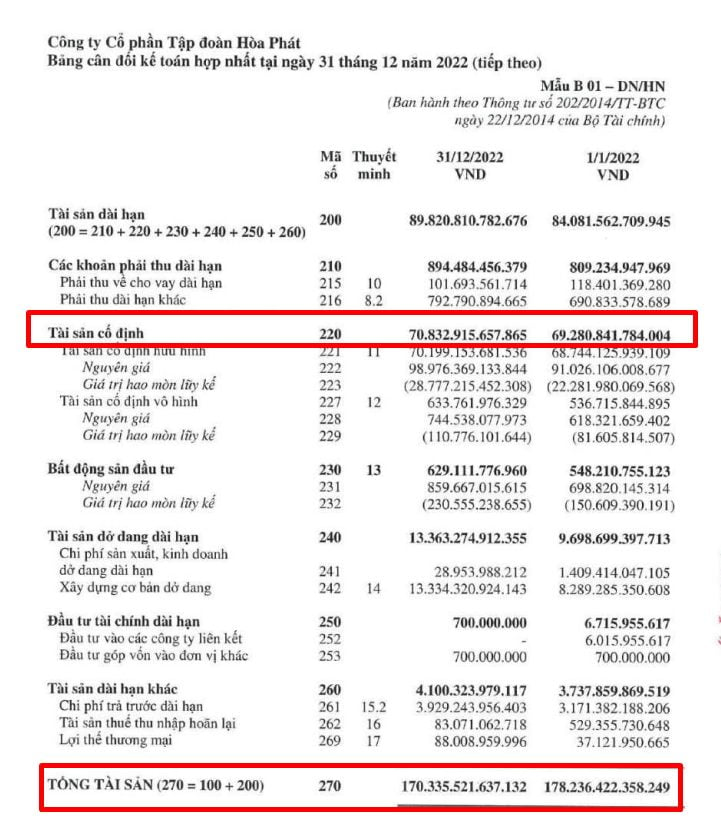

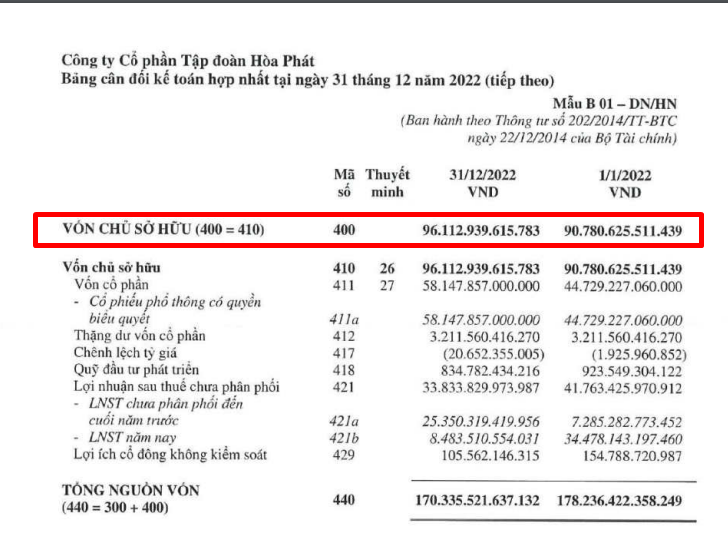

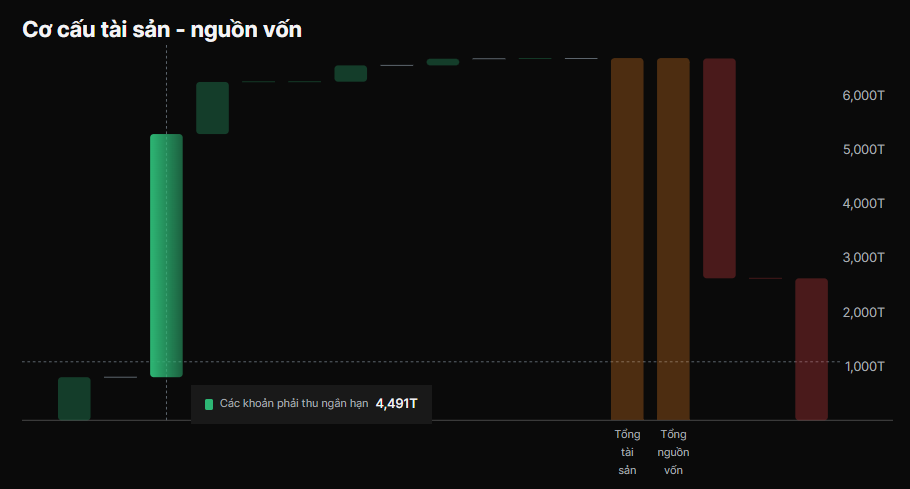

Ví dụ tại thời điểm 31/12/2022, dựa vào báo cáo có kiểm toán năm 2022 của HPG, ở phần bảng cân đối kế toán, bạn có thể biết rằng:

Tổng tài sản của Tập Đoàn Hóa Phát (mã HPG) là 170 nghìn tỷ

Tài sản dài hạn và cụ thể là tài sản cố định của HPG chiếm đa số, xấp xỉ 70,8 nghìn tỷ

170 nghìn tỷ tài sản của HPG được hình thành từ 74 nghìn tỷ nợ vay và 96 nghìn tỷ vốn chủ sở hữu

Đây là kết cấu tài sản tương đối bền vững và an toàn với 1 doanh nghiệp sản xuất khi:

Tài sản cố định, máy móc chiếm đa số

Phần lớn tài sản của công ty đến từ vốn chủ sở hữu, không phải nợ vay

Ngược lại bạn nên tránh những doanh nghiệp có phần lớn tài sản tập trung vào các khoản phải thu, hàng tồn kho và nguồn vốn của doanh nghiệp chủ yếu đến từ nợ vay.

Ví dụ như trong nghiên cứu về Công ty Cổ phần Bóng đèn Phích nước Rạng Đông (Mã cổ phiếu RAL) các khoản phải thu của công ty này chiếm tới gần 70% giá trị tài sản, đây là mã cổ phiếu mà bạn nên tránh.

Ý nghĩa các chỉ tiêu trên bảng cân đối kế toán

Trên bảng cân đối kế toán có rất nhiều các khoản mục như:

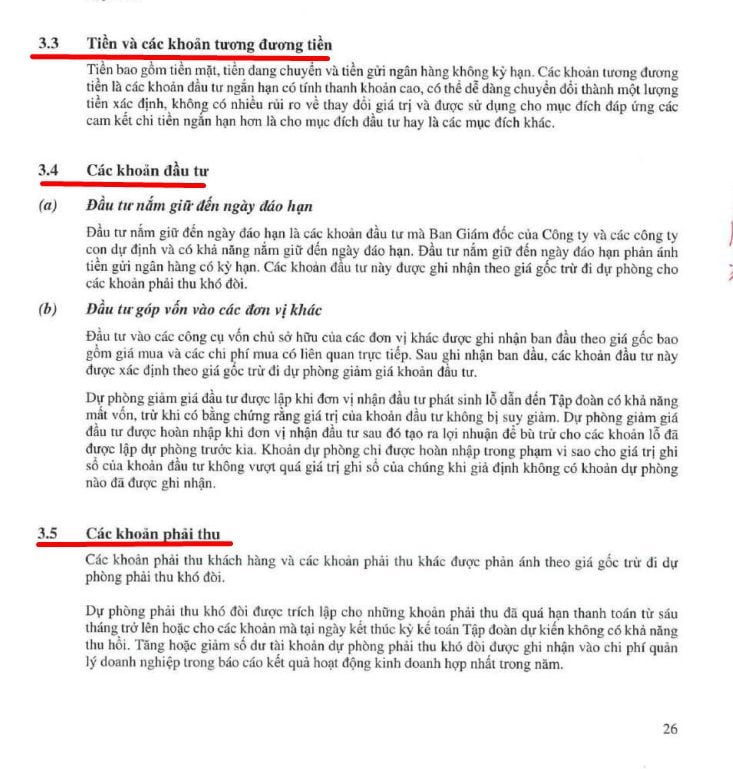

Tiền và các khoản tương đương tiền

Các khoản đầu tư nắm giữ tới ngày đáo hạn

Các khoản phải thu

Hàng tồn kho

Tài sản cố định hữu hình

Nếu bạn không biết các khoản mục này có ý nghĩa là gì, được ghi nhận như nào, tôi khuyên bạn nên dành thời gian để đọc thuyết minh báo cáo tài chính doanh nghiệp có kiểm toán.

Trong này đã có giải thích đầy đủ toàn bộ các khoản mục mà bạn vẫn còn băn khoăn về định nghĩa của chúng.

Mối quan hệ giữa Tài sản – Nợ phải trả – Vốn chủ sở hữu

Mối quan hệ giữa tài sản, nợ phải trả và vốn chủ sở hữu được thể hiện qua phương trình sau:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Nó giải thích sự “cân đối” tài chính trong một công ty, bằng cách chỉ ra tài sản của công ty sẽ được tài trợ, thông qua tiền vay (nợ phải trả) hay thông qua đầu tư từ chủ sở hữu (vốn chủ sở hữu).

Khi một công ty gia tăng tài sản của mình…

Nó có thể tài trợ cho việc tăng tài sản bằng cách tăng nợ phải trả (đi chiếm dụng, đi vay thêm tiền), hoặc bằng cách tăng vốn chủ sở hữu (huy động thêm vốn từ cổ đông hoặc doanh nghiệp kinh doanh có lợi nhuận).

Ngược lại, khi công ty giảm tài sản, có thể là do giảm nợ phải trả hoặc giảm vốn chủ sở hữu.

Ví dụ

Hãy thử xem xét một công ty X có tài sản trị giá 48 tỷ đồng, nợ phải trả là 14 tỷ và vốn chủ sở hữu là 34 tỷ đồng.

Nếu công ty muốn tăng tài sản của mình thêm 12 tỷ thì công ty có thể thực hiện một trong ba cách sau:

Tăng nợ phải trả: công ty đi vay thêm 12 tỷ, điều này sẽ làm tăng nợ phải trả lên 26 tỷ đồng. Khi đó phương trình “cân đối” sẽ là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

60 = 26 + 34

Tăng vốn chủ sở hữu: công ty thực hiện phát hành thêm cổ phiếu mới để huy động vốn từ cổ đông, điều này sẽ làm tăng vốn chủ lên 46 tỷ đồng. Khi đó, phương trình là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

60 = 14 + 46

Thậm chí, công ty còn có thể thực hiện kết hợp cả 2 cách trên, vừa đi vay thêm nợ, vừa phát hành thêm cổ phiếu

Như bạn thấy, dù trường hợp nào xảy ra, phương trình vẫn cân bằng và mối quan hệ giữa tài sản, nợ phải trả và vốn chủ sở hữu không đổi.

Các chỉ số quan trọng được tính trên bảng cân đối kế toán

Khả năng thanh toán

Có một vài chỉ số thể hiện khả năng thanh toán của doanh nghiệp được tính từ các chỉ tiêu của bảng cân đối kế toán như sau:

Khả năng thanh toán ngắn hạn = Tài sản ngắn hạn / Nợ ngắn hạn

Hệ số này càng cao thì khả năng thanh toán nợ của doanh nghiệp càng lớn, dẫn đến rủi ro tài chính của doanh nghiệp càng nhỏ.

Khả năng thanh toán nhanh = (Tài sản lưu động và đầu tư ngắn hạn – hàng tồn kho)

/ Nợ ngắn hạn

Hệ số này càng cao chứng tỏ khả năng thanh toán của doanh nghiệp càng được đảm bảo.

Hệ số thanh toán tiền mặt = Tiền và các khoản tương đương tiền / Nợ ngắn hạn

Hệ số thanh toán tiền mặt càng cao thì rủi ro thanh toán càng thấp. Nhưng nếu hệ số này quá cao cũng chứng tỏ hiệu quả sử dụng vốn của doanh nghiệp chưa tốt.

Tỉ lệ các khoản phải thu so với các khoản phải trả

Những tiêu chí này sẽ giúp đánh giá tính hợp lý của cơ cấu nguồn vốn trong thời điểm nhất định.

Trong đó các chỉ tiêu đánh giá trong bảng cân đối phát sinh như:

Tỷ trọng Vốn vay/Tổng nguồn vốn

Nếu chỉ trọng của vốn vay càng cao, thì đồng nghĩa với những rủi ro mà doanh nghiệp phải chịu càng cao. Tuy nhiên, điều này cũng mang lại điểm lợi về thuế TNDN.

Tỷ trọng Nợ cần trả cho người bán/Tổng nguồn vốn

Nếu tỷ trọng nợ cần trả cho người bán càng cao, thì doanh nghiệp càng cần tăng cường vốn để sử dụng cho quá trình hoạt động kinh doanh.

Bạn có thể tự tính các chỉ số này hoặc có thể sử dụng số liệu được tính sẵn từ các website uy tín như Simplize.

Tổng kết

Tóm lại, bảng cân đối kế toán là một phần báo cáo tài chính, trên đó thể hiện tổng quát toàn bộ giá trị tài sản hiện có và nguồn gốc hình thành tài sản đó (nguồn vốn) tại thời điểm lập báo cáo.

Qua đó, nhà đầu tư có thể đánh giá khái quát tình hình tài chính của doanh nghiệp, tổ chức tại thời điểm lập báo cáo.

Kết cấu của bảng cân đối bao gồm 2 phần:

Tài sản

Nguồn vốn.

Trong đó bên tài sản là phần thể hiện toàn bộ giá trị tài sản tại thời điểm lập báo cáo của doanh nghiệp.

Phía nguồn vốn đại diện cho nguồn gốc hình thành lên số tài sản của doanh nghiệp.

Dựa vào bảng cân đối kế toán, bạn có thể dễ dàng trả được các câu hỏi:

Công ty đó có bao nhiêu tài sản

Loại tài sản doanh nghiệp đang nắm giữ là gì

Nguồn gốc hình thành tài sản

Bạn cần nhớ mối quan hệ giữa tài sản và nguồn vốn để tạo nên sự “cân đối” của Bảng cân đối kế toán:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Cuối cùng, trong quá trình đọc báo cáo tài chính bạn nên chú ý tới các chỉ số quan trọng được tính trên bảng cân đối kế toán để đánh giá rủi ro của doanh nghiệp.

30/11/2024